Verfasser: Eckhard Eyer, Perspektive Eyer Consulting, Ockenfels

Das Entgeltrahmenabkommen führt die vormals getrennten Lohn- und Gehaltssysteme von Arbeitern und Angestellten in der Metall- und Elektroindustrie zugunsten eines gemeinsamen Entgeltsystems seit dem Jahr 2004 zusammen. Das Jahrhundertwerk, das die Tarifverträge in der M+E-Industrie aus den 60er-Jahren und zum Teil aus den 20er-Jahren des letzten Jahrhunderts ablöste, ist nun in praktisch allen tarifgebundenen Unternehmen der Branche seit mehr als zehn Jahren vollzogen.

Als erstes Unternehmen führte zum 01.04.2004 die Modine Neuenkirchen GmbH in Neuenkirchen/Westfalen das Entgeltrahmenabkommen (ERA) in der Metall- und Elektroindustrie ein. Gleichzeitig wurde ein neues Grund- und Leistungsentgelt für Arbeiter und Angestellte etabliert. Dabei erhielten die Mitarbeiter in den Produktionsgruppen nach der Methode Kennzahlvergleich eine Arbeitsproduktivitätsprämie und die Instandhalter ebenfalls eine Teamprämie auf Basis der Arbeitsproduktivität aller fünf Produktionsteams. Die Dienstleister der Produktion – Produktionsplanung und -steuerung, Qualitätsmanagement usw. – erhielten ihr Leistungsentgelt auf der Basis der Methode Zielvereinbarungen aufgrund der Arbeitsproduktivität der Produktionsteams, der Fehlerkosten im Produktionsprozess, der Reklamationen der Kunden und dem Umlaufvermögen im Arbeitsprozess.

Anders als bei Modine wurden bei der ERA-Einführung beim Leistungsentgelt die tradierten Leistungsentgeltsysteme häufig nicht von Grund auf neu gestaltet, sondern von der „Währung“ Lohnrahmenabkommen auf die „Währung“ Entgeltrahmenabkommen umgerechnet. Schrittweise, abhängig von der technologischen und organisatorischen Entwicklung sowie nicht zuletzt von den handelnden Personen, werden seitdem auch von Grund auf neue Leistungsentgeltsysteme etabliert, die die sich durch ERA bietenden Chancen nutzen. Im Kontext der Industrie 4.0 nimmt der Bedarf an innovativen Leistungsentgeltsystemen auf der Basis des ERA noch zu.

In allen Tarifgebieten der Metall- und Elektroindustrie gibt es zusätzlich zum aufgabenbezogenen, personenunabhängigen Grundentgelt ein mitarbeiter- oder teambezogenes Leistungsentgelt.

Leistungsentgelt

Am Beispiel des Tarifvertrages für das Tarifgebiet Baden-Württemberg soll das Leistungsentgelt erläutert werden, das in den anderen Tarifgebieten der gleichen Philosophie folgt, jedoch z. T. abweichende Ausführungsbestimmungen hat.

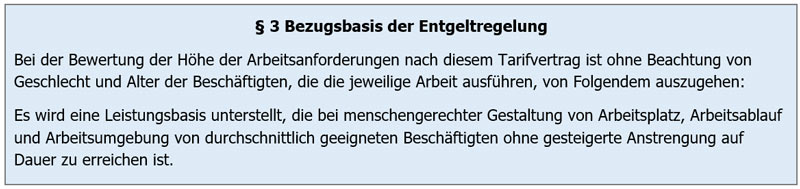

Zusätzlich zum Grundentgelt wird nach der Einarbeitungszeit des Mitarbeiters, spätestens nach sechs Monaten Betriebszugehörigkeit, ein Leistungsentgelt gezahlt. Mit dem Leistungsentgelt wird ein über der tariflichen Bezugsbasis liegendes Leistungsergebnis abgegolten (Bild). Vergleichbare Leistungsergebnisse müssen – unabhängig von den jeweils vereinbarten Methoden zur Ermittlung der Leistung bzw. der Leistungsergebnisse – zu gleichen Verdienstchancen im Leistungsentgelt führen. Es gibt also nicht wie in der Vergangenheit methodeninduzierte Unterschiede in der Höhe des Leistungsentgelts, wie z. B. mindestens 30 % Leistungsentgelt im Akkordlohn bzw. Prämie, bei durchschnittlich 16 % Leistungszulage aufgrund der individuellen Leistungsbeurteilung.

Die Höhe des tariflichen Leistungsentgeltes beträgt in Baden-Württemberg - methodenunabhängig - im Betriebsdurchschnitt 15 %. Bundesweit variiert in den einzelnen Tarifgebieten die Höhe der Leistungsentgelte von durchschnittlich 6 % bis 15 %.

Das individuelle Leistungsentgelt richtet sich nach der Leistung bzw. dem Leistungsergebnis des einzelnen Mitarbeiters und/oder mehrerer Mitarbeiter (Team).

Tarifliche Bezugsbasis ERA-TV Baden-Württemberg

Methoden zur Ermittlung der Leistung

Das Leistungsentgelt beruht auf der methodisch ermittelten Leistung. Dazu ist als Ausgangsniveau die Bezugsbasis – in einigen Tarifgebieten Bezugsleistung genannt – zu Grunde zu legen und mit dem erbrachten Leistungsergebnis zu vergleichen. Zur Ermittlung des Leistungsergebnisses können drei Methoden einzeln oder in Kombination angewendet werden:

- Beurteilen (Leistungsbeurteilung)

- Kennzahlenvergleich (Akkord und Prämie)

- Feststellung der Zielerfüllung im Rahmen von Zielvereinbarungen (Zielentgelt).

Welche Leistungsentgeltmethode vereinbart und wie sie ausgestaltet wird, entscheiden grundsätzlich die Betriebsparteien, dabei sind die Nachvollziehbarkeit und die betrieblichen Erfordernisse zu berücksichtigen. Neu ist beim Leistungsentgelt, dass sich die Unternehmen bei der Gestaltung des Leistungsentgeltes von den klassischen Leistungskennzahlen auf der Basis von Menge und Zeit im tariflichen Rahmen lösen können. An ihre Stelle können betriebswirtschaftliche Leistungskennzahlen, wie z. B. Wertschöpfung und Herstellkosten, treten.

Einige ERA-Tarifverträge (z. B. in Bayern) legen fest, dass bei Fließfertigung ein Akkordentgelt zu zahlen ist. Eine solche tarifliche Festlegung der Leistungsentgeltmethode steht modernen, ganzheitlichen Produktionsprozessen mit KVP im Weg. Sie hat sich in der Praxis nicht bewährt da sie nicht selten zu Blockaden führte.

In den meisten Tarifgebieten ist eine freie Kombination der einzelnen Leistungsentgeltmethoden möglich. Aber keine Regel ohne Ausnahme: In der Region Mitte (Hessen, Rheinland-Rheinhessen, Pfalz und Saarland) muss sich ein Unternehmen beim tariflichen Leistungsentgelt zwingend für nur eine der drei Entgeltmethoden entscheiden. Eine Kombination verschiedener Entgeltmethoden beim tariflichen Leistungsentgelt ist dort –warum auch immer – untersagt.

Ein zusätzliches freiwilliges übertarifliches Leistungsentgelt kann – auch in der Region Mitte – auf einer anderen tariflichen Entgeltmethode beruhen. So wird gerne z. B. eine individuelle tarifliche Leistungszulage kombiniert mit einer freiwilligen übertariflichen Gruppenprämie oder einer freiwilligen übertariflichen Erfolgsbeteiligung für Teams, bestehend aus direkten und indirekten Mitarbeitern, gewählt.

ERA-Leistungsentgelt einführen

Die Einführung des ERA-Leistungsentgeltes war grundsätzlich zeitgleich mit der Einführung des ERA-Grundentgelts möglich. In der Praxis zeigte sich die Mächtigkeit des Projektes, denn die Einführung des ERA-Grundentgeltes ging häufig mit der Bewältigung von Konflikten einher, die enorme Kapazitäten in Anspruch nahm. Angesichts dieser Erfahrungen verhielten sich viele Unternehmen zurückhaltend, auch weil für die Einführung eines neuen Leistungsentgeltes kein Zeitdruck bestand. Bundesweit entschieden sich deshalb die meisten Unternehmen für die sukzessive Einführung des Leistungsentgelts. Dabei gab es regionale Unterschiede.

Für den Prozess der Einführung eines Leistungsentgeltes war meist nicht alleine der neue ERA, sondern die sowieso anstehende Änderung der Leistungsentgeltmethoden ausschlaggebend. Am häufigsten führten folgende Gründe zu neuen Leistungsentgeltsystemen:

- Anpassung der Leistungsentlohnung auf die neuen Produktionsstrukturen und -systeme

- Umstellung vom Einzelakkord zur Teamprämie mit Kennzahlenvergleich, nicht selten unter Einbeziehung der indirekten Mitarbeiter

- Neue Leistungskennzahlen, d. h. Arbeitsproduktivität (AP) und Overall Equipment Effectiveness (OEE) statt klassischem Akkord oder einer Mengenprämie

- Integration der indirekten Bereiche der Produktion in die Leistungsentgeltsysteme, z. B. Logistik, Instandhaltung und Auftragsplanung mittels Kennzahlenvergleich

- Verknüpfen der Leistung der Dienstleister bzw. Serviceabteilungen mit dem Ergebnis ihrer Kunden in der Produktion, z. B. mittels Zielvereinbarungen

- Integration von KVP und Wertschöpfungssteigerungen in das Leistungsentgelt nach dem Win-win-Prinzip.

Unternehmen, in denen mit der Einführung des ERA-Grundentgeltes kein neues Leistungsentgelt eingeführt wurde, behielten die bestehenden Leistungsentgelt-Methoden bei. Dort, wo sich die Höhe der bisherigen tariflichen durchschnittlichen Leistungslöhne im Lohnrahmenabkommen von denen im neuen ERA unterschied, wurden unter Zuhilfenahme des Dreisatzes bzw. tariflicher Faktoren die Leistungsentgelte so umgerechnet, dass sowohl die Kostenneutralität für die Unternehmen als auch die Besitzstandswahrung der Mitarbeiter gewährleistet waren.

Fazit

Die IG Metall und die regionalen Tarifträgerverbände des Arbeitgeberverbandes Gesamtmetall haben ihren Mitgliedern mit dem ERA die Tür zu einer neuen Zeitrechnung geöffnet. Nach der Umsetzung des ERA-Grundentgeltes nutzen die Unternehmen zunehmend die neuen Chancen des ERA-Leistungsentgeltes, indem sie Arbeiter und Angestellte, die täglich Hand in Hand arbeiten, in Teams mit einem gemeinsamen Leistungsentgelt vergüten. Die Leistungskennzahlen, die transparent, nachvollziehbar und beeinflussbar sein müssen, kommen zukünftig nicht nur aus der Arbeitswissenschaft bzw. Arbeitswirtschaft, sondern zunehmend aus der Betriebswirtschaft. Anlass für neue Leistungsentgeltsysteme sind häufig technische und organisatorische Änderungen in den Unternehmen, bei denen die tradierten Leistungsentgeltsysteme zu einer Fehlsteuerung und falschen Anreizen führen. Einige Ungereimtheiten in den Tarifverträgen sowie – aus Sicht der Praxis – kontraproduktive Inhalte, werden möglicherweise in den nächsten Jahren von den Tarifvertragsparteien eliminiert.